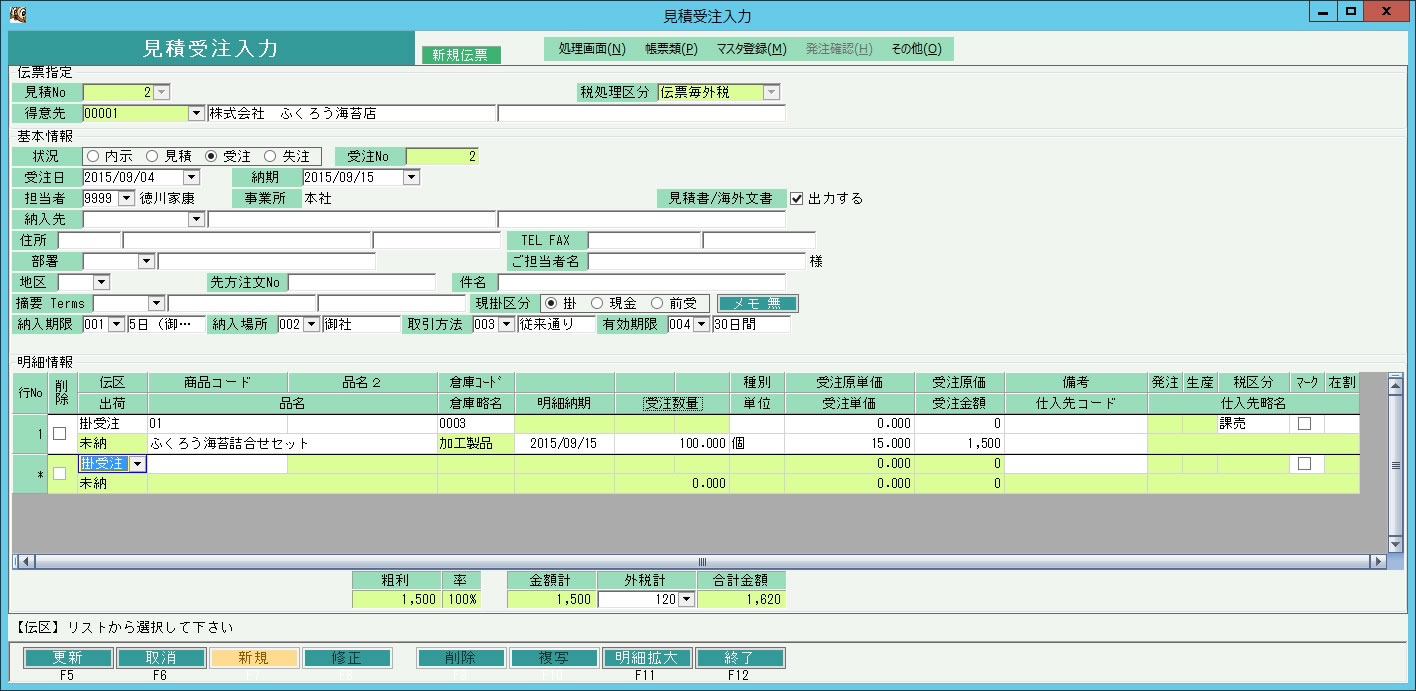

夋柺慗堏 (夋柺僋儕僢僋偱奼戝夋柺偑昞帵偝傟傑偡)

9/4偵傆偔傠偆奀戂媗崌偣僙僢僩100屄亊@15亖1,500墌偺拲暥傪庴偗晅偗傑偟偨丅

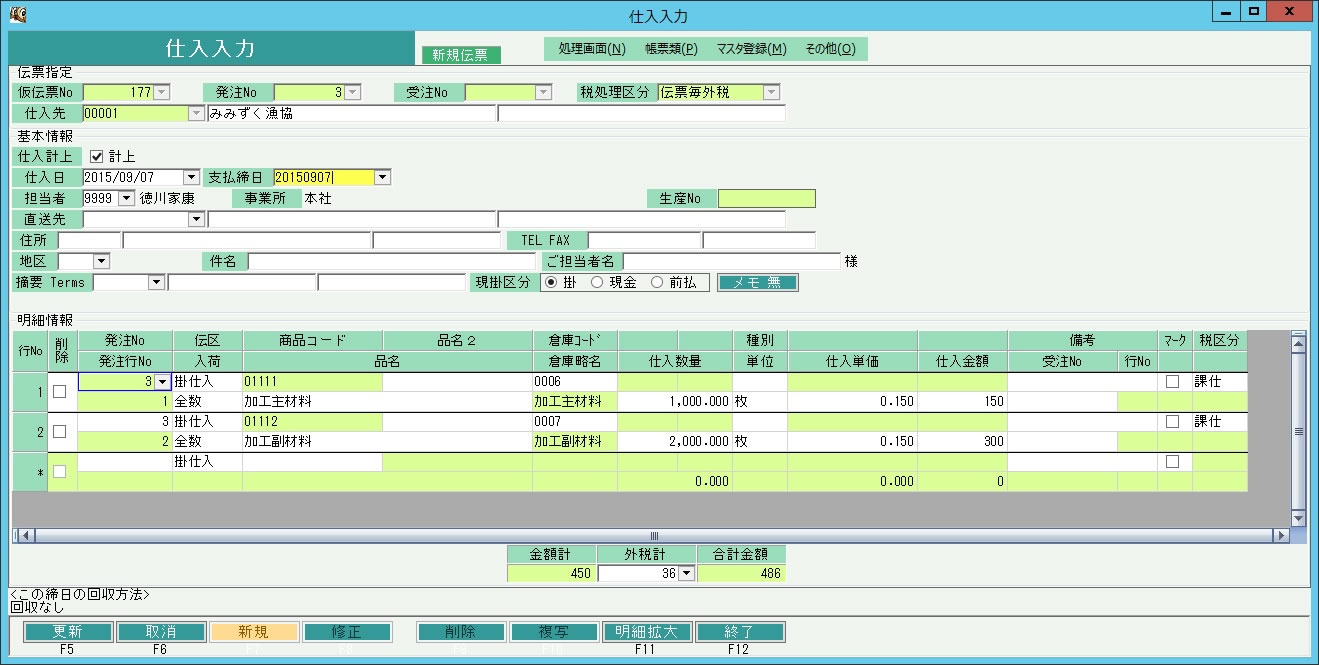

憗懍巇擖愭偵敪拲偟(敪拲擖椡徣棯)丄9/7偵庡媦傃暃嵽椏偑擺昳偝傟傑偟偨丅

戞堦岺掱偱忋婰尨嵽椏傛傝奀戂(巇妡昳)傪嶌惉偟丄9/8偵姰惉偟傑偟偨丅

庡嵽椏150亄暃嵽椏300亖450墌偺愊嶼尨壙偲側傝傑偡丅

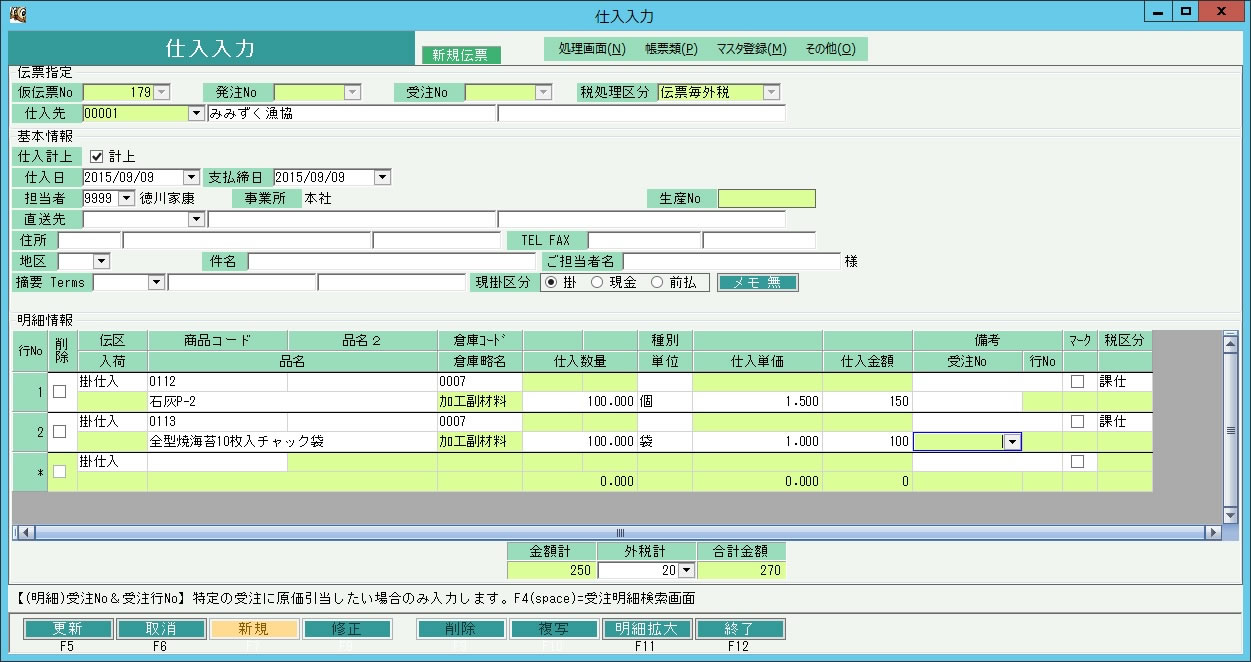

9/9偵戞擇岺掱梡偺帒嵽偑擺昳偝傟傑偟偨丅

戞擇岺掱偱戞堦岺掱偺奀戂(巇妡昳)偲忋婰帒嵽偱嬥宆從奀戂偺敿惢昳偑9/10偵姰惉偟傑偟偨丅

奀戂(巇妡昳)450亄愇奃150亄僠儍僢僋戃100亖700墌偺愊嶼尨壙偲側傝傑偡丅

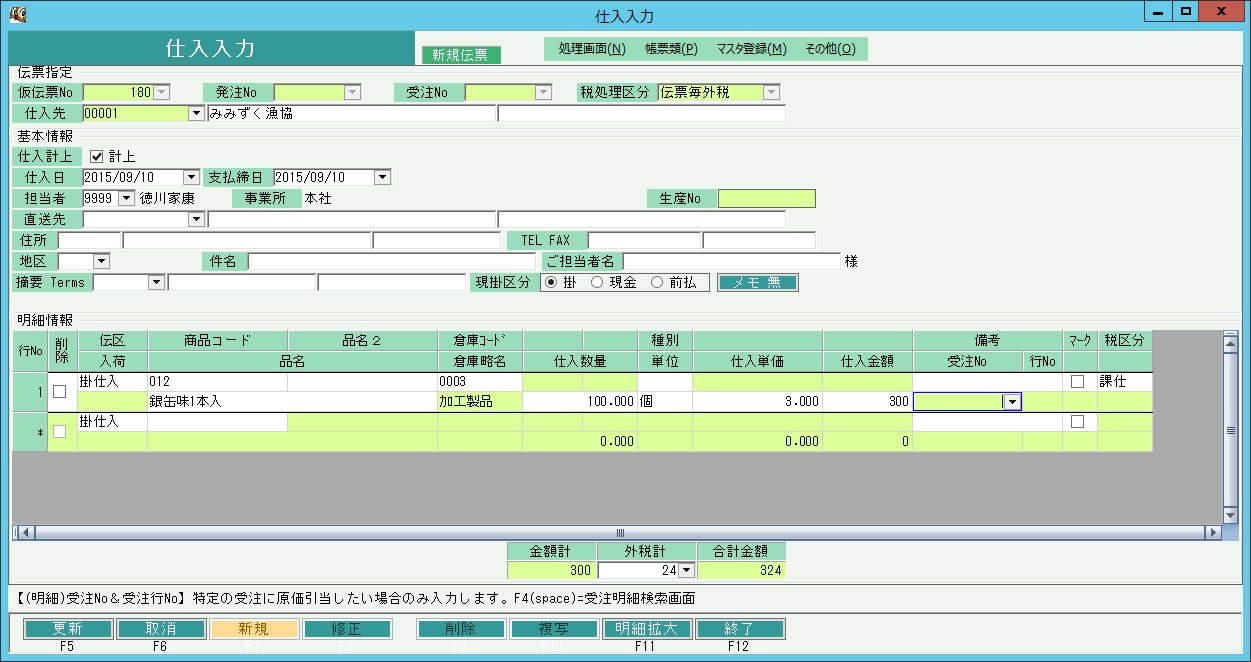

9/10偵戞嶰岺掱梡偺彜昳偑擺昳偝傟傑偟偨丅

戞嶰岺掱偱戞擇岺掱偺嬥宆從奀戂偺敿惢昳偲忋婰彜昳偱傆偔傠偆奀戂媗崌偣僙僢僩偑9/14偵姰惉偟傑偟偨丅

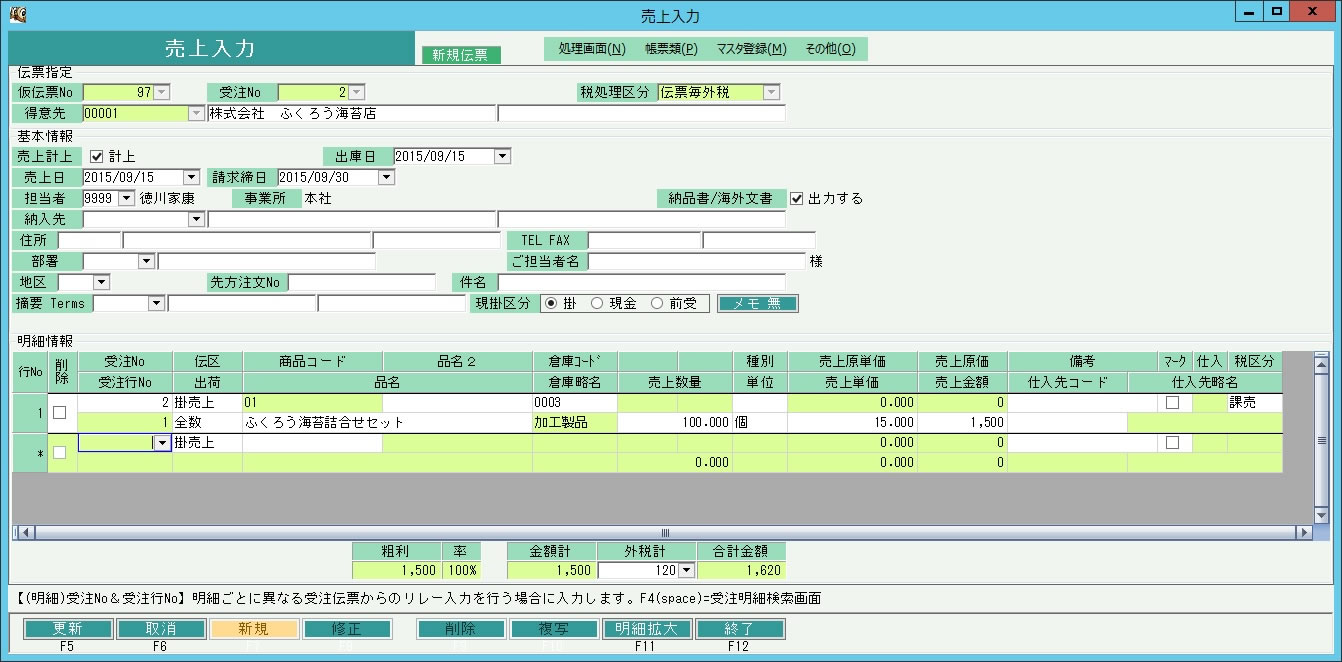

9/15偵9/4庴拲偺傆偔傠偆奀戂媗崌偣僙僢僩100屄亊@15亖1,500墌傪攧忋寁忋偟傑偟偨丅

偙偺帪偼攧忋尨扨壙丄攧忋尨壙偲傕傑偩0墌偱偡丅

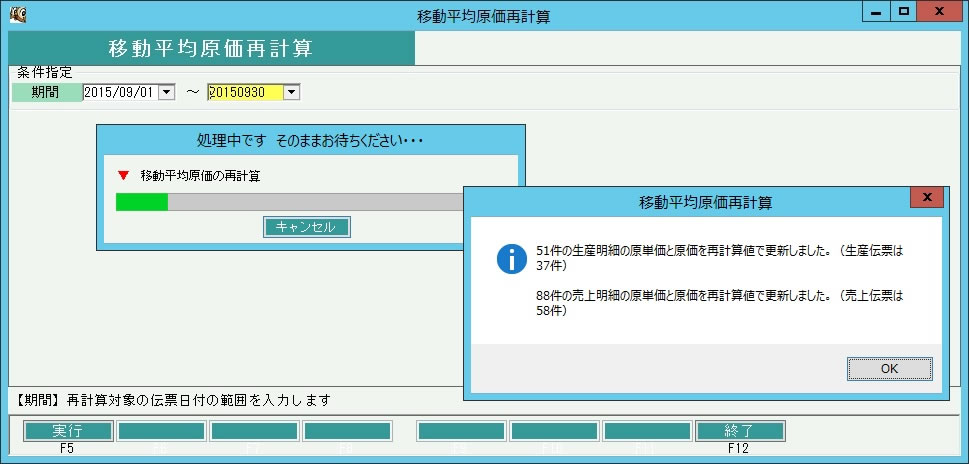

堏摦暯嬒尨壙嵞寁嶼傪偟傑偡丅

嵞寁嶼偟偨尨壙偲惗嶻丒攧忋僨乕僞偺尨壙偑堎側傞応崌偺傒愻懼偱彂偒姺偊傑偡丅

彂偒姺偊偨審悢偑昞帵偝傟偰偄傑偡丅

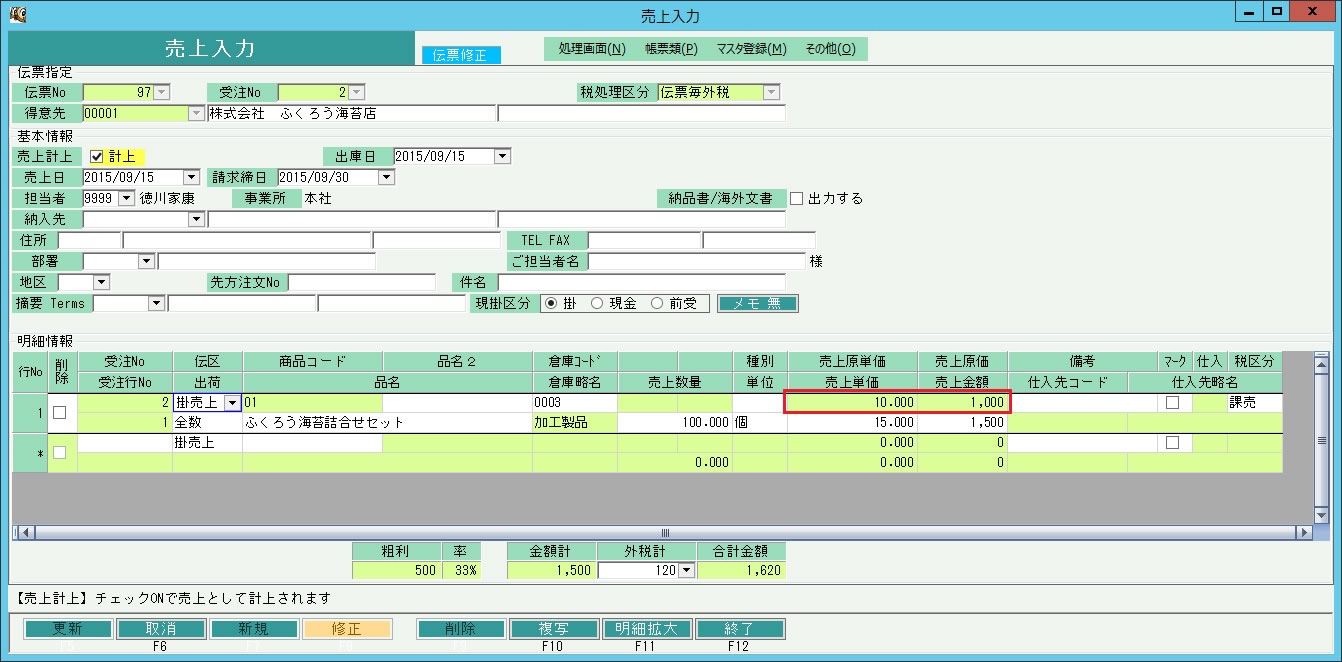

崌寁廤寁昞偱妋擣偡傞偲攧忋妟1,500亅攧忋尨壙1,000亖慹棙妟500偲側偭偰偄傑偡丅

忋婰偼丄僇僗僞儅僀僘壜擻側斕攧娗棟僷僢働乕僕乽傆偔傠偆斕攧乿偺堦晹婡擻偺塣梡椺偱偡丅

偦偺懠偺徻嵶偼塃偺傾僀僐儞傪僋儕僢僋偟偰偛棗偔偩偝偄丅