画面遷移 (画面クリックで拡大画面が表示されます)

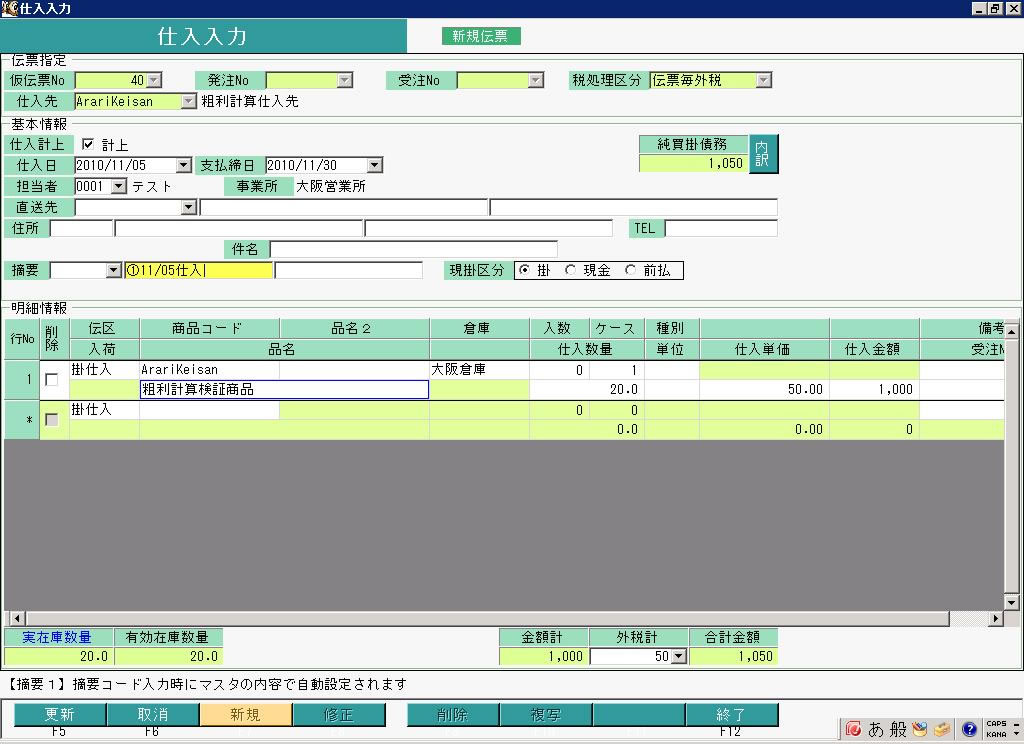

①の例

11/05に単価50円で20個、1,000円の仕入計上します。

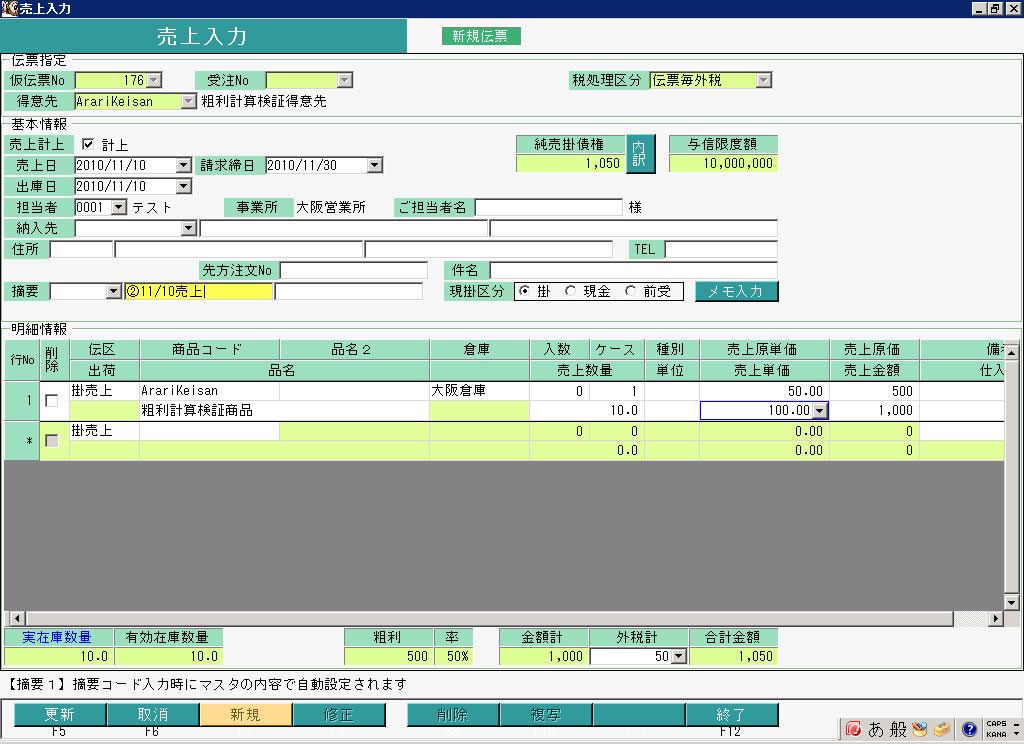

②の例

11/10に単価100円で10個、1,000円の売上計上します。

この時の売上原価は、最終仕入単価11/05の50円が採用され、売上数量10個×50円=500円となります。

したがって粗利は、売上1,000円-原価500円=500円です。

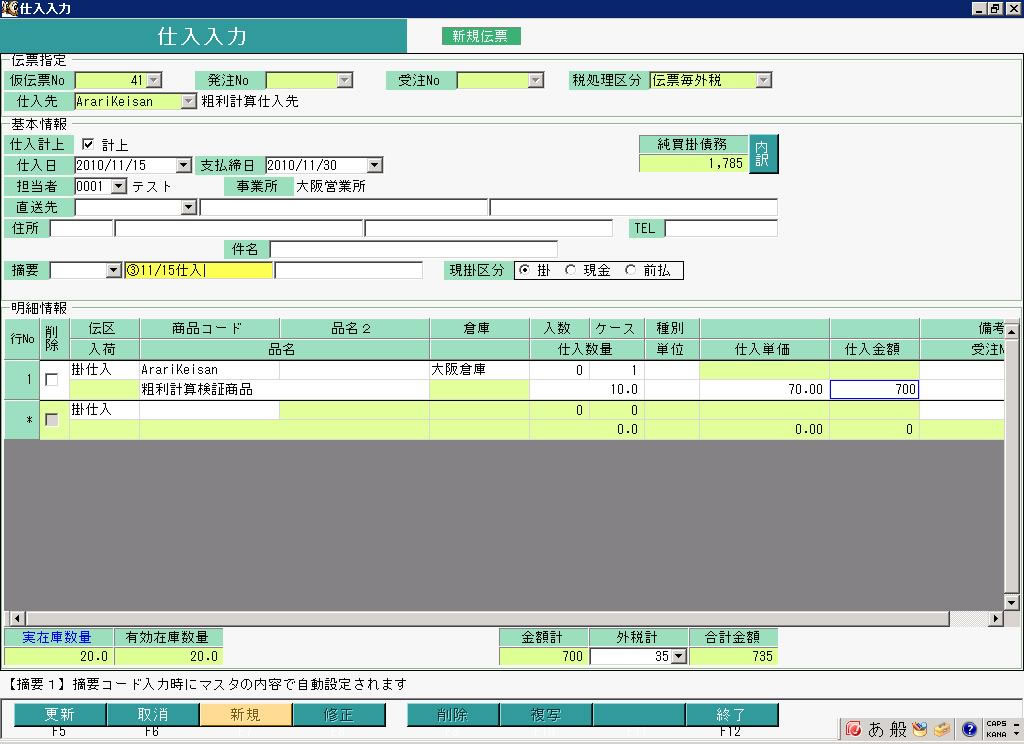

③の例

11/15に単価70円で10個の仕入、700円の仕入計上します。

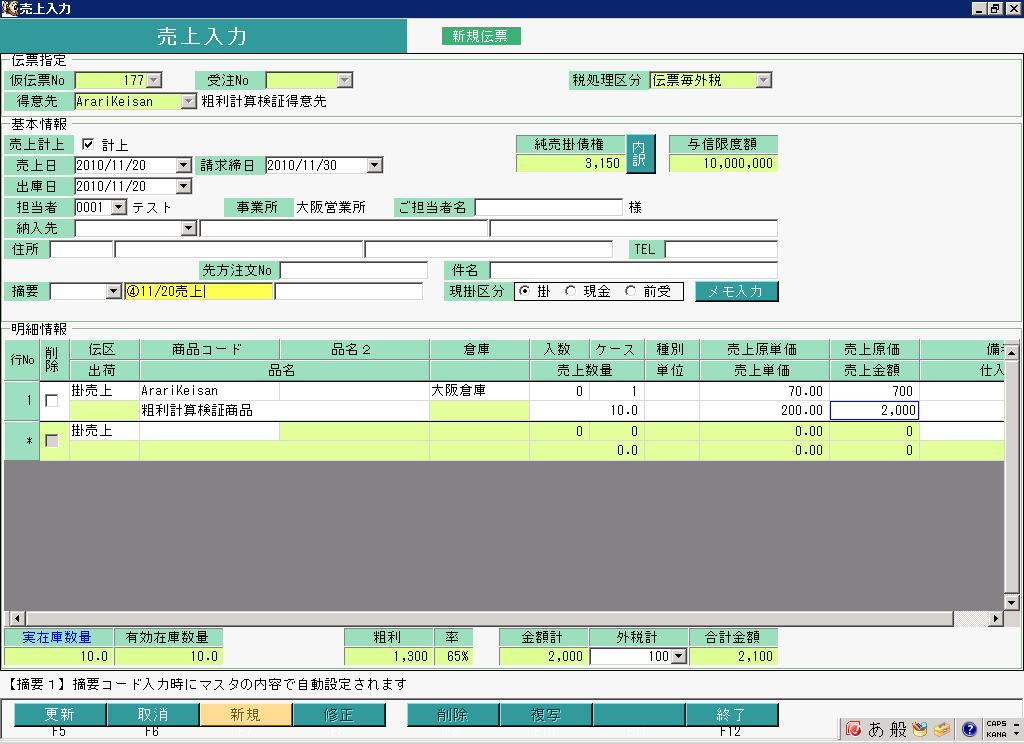

④の例

11/20に単価200円で10個、2,000円の売上計上します。

この時の売上原価は、最終仕入単価11/15の70円が採用され、売上数量10個×70円=700円となります。

したがって粗利は、売上2,000円-原価700円=1,300円です。

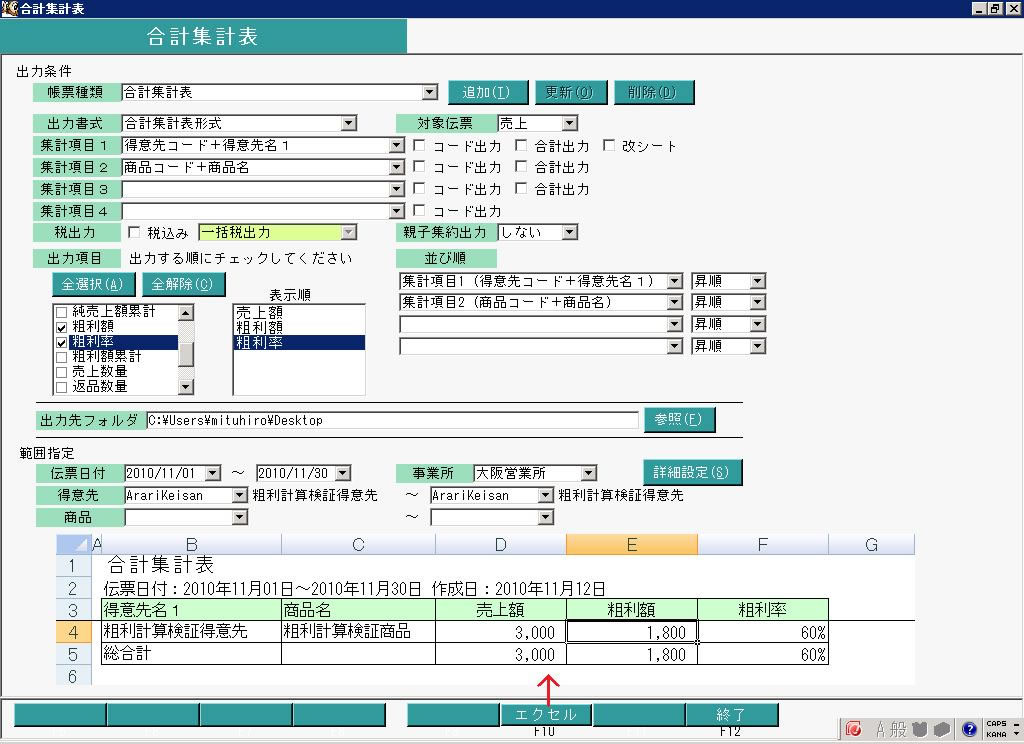

得意先商品別に合計集計表で確認すると、売上額3,000円と粗利額1,800円となっています。

売上合計は、②の売上1,000円+④の売上2,000円=3,000円です。

粗利合計は、②の粗利500円+④の粗利1,300円=1,800円です。

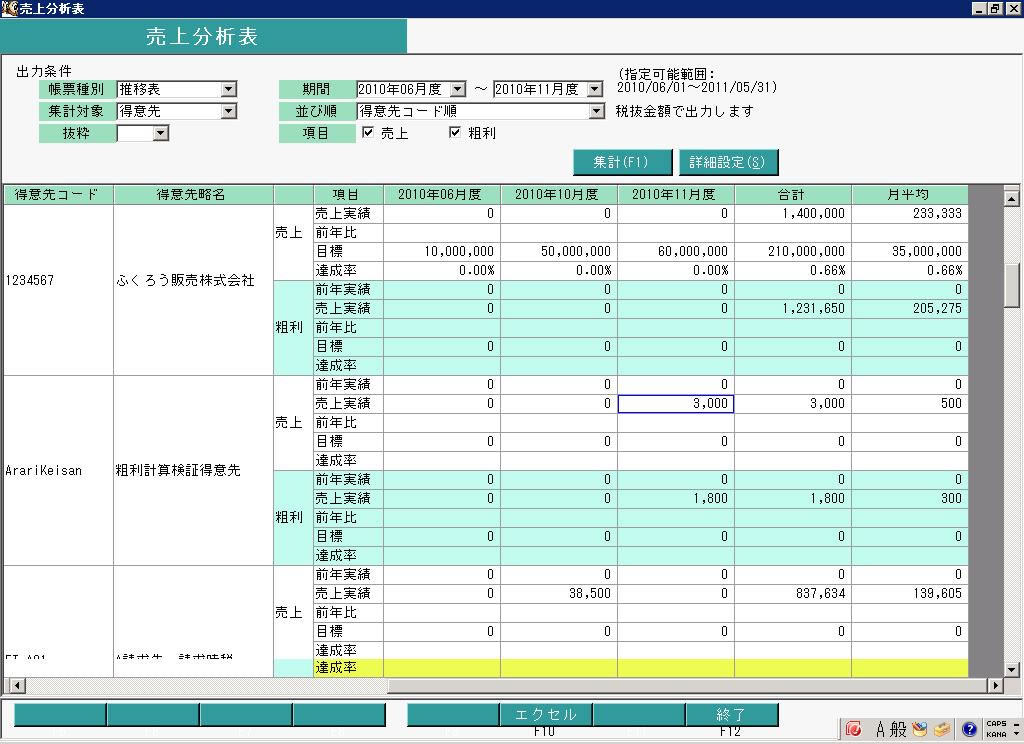

売上分析表でも同様に売上額3,000円と粗利額1,800円となっています。

3つ下の画面サンプルにある商品在庫一覧表の残高金額合計から期末棚卸商品の振替伝票を入力します。

最終仕入単価は11/15の70円で、これに残高数量10を乗じて700円が期末商品の評価額です。

商品 /期末棚卸 700

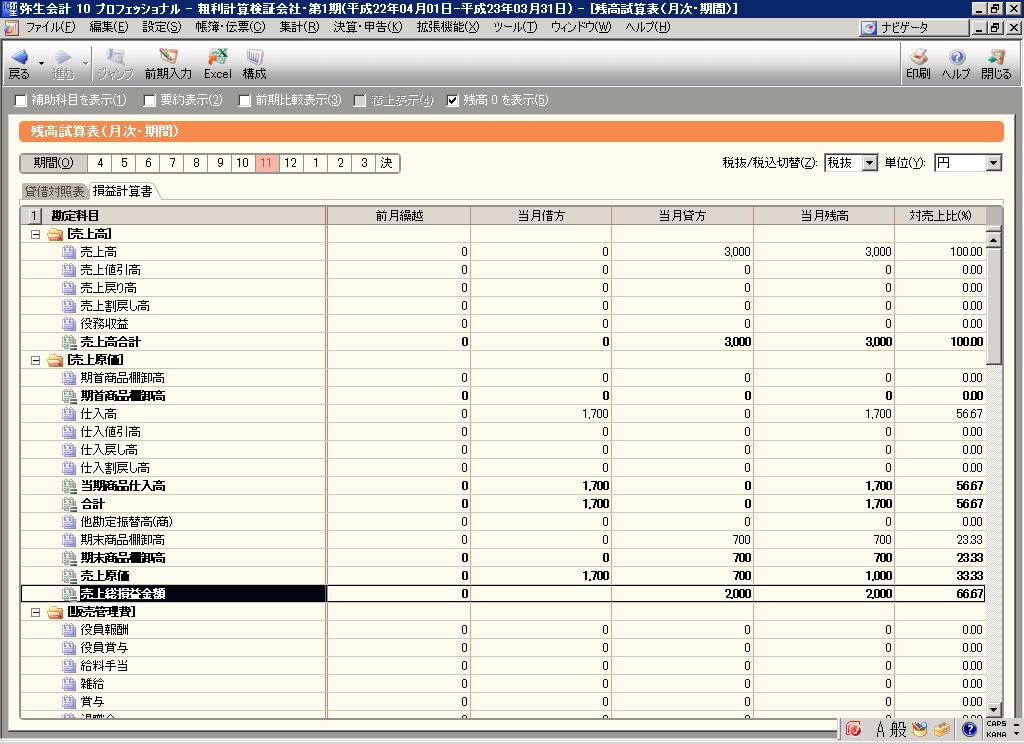

損益計算書の売上高3,000円、売上原価1,000円で売上総利益(粗利)は差引2,000円となっています。

売上原価の内訳は期首商品0円+仕入高1,700円-期末商品700円=1,000円です。

このように販売管理資料の粗利額1,800円と会計資料の粗利額2,000円が異なります。

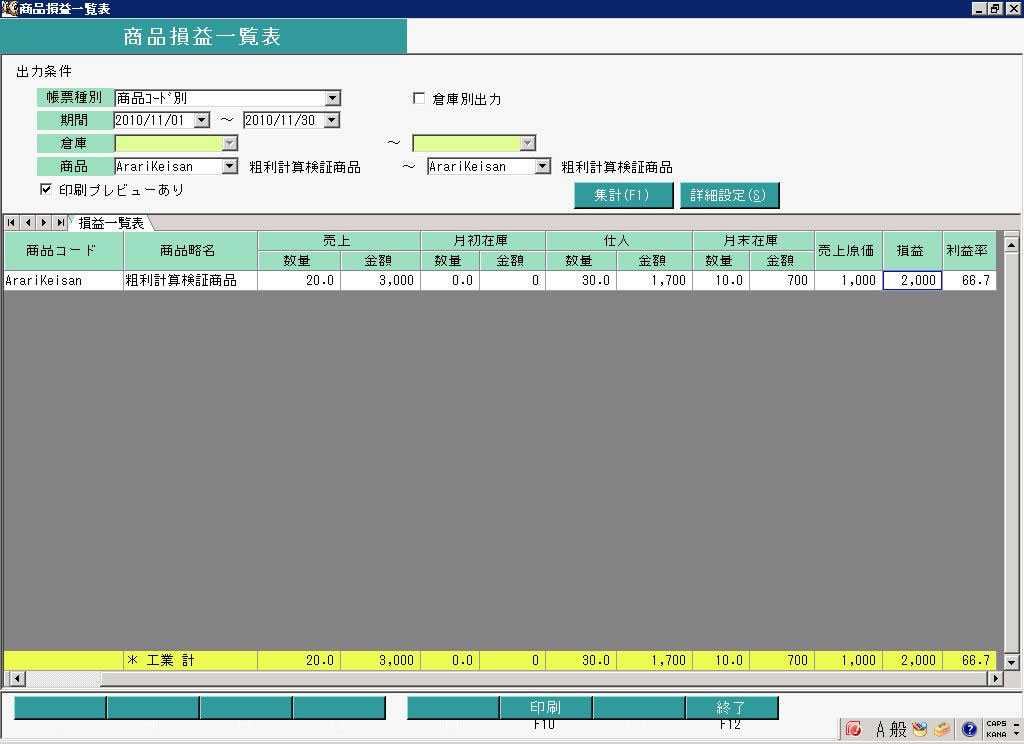

そこで、販売管理システムで商品損益一覧表を出力、売上原価及び粗利の商品別内訳として検証できるようにしました。

この資料の損益合計2,000円と損益計算書の売上総利益2,000円が一致します。

帳票種別で、商品コード別以外に商品分類1~3別に出力できるので、商品分類3をメーカに設定したらメーカ別損益一覧表となります。

売上合計表の商品別売上金額は、商品損益一覧表の売上金額と一致します。

売上数量は伝票基準で在庫引落しの場合は一致しますが、出荷基準の場合は一致しなくなります。 売上明細表はあくまで伝票基準で出力するからです。

仕入合計表の商品別仕入数量及び金額は、商品損益一覧表の仕入数量及び金額と一致します。

上記は、カスタマイズ可能な販売管理パッケージ「ふくろう販売」の一部機能の運用例です。

その他の詳細は右のアイコンをクリックしてご覧ください。