金型等の最初のイニシャルコストを一定の数量まで、製品販売単価に上乗せして支払い、一定の数量超えると正規の販売単価に戻すという条件で取引する場合がある。

得意先にとっては金型代を一時に支払わなくてよい。

一定の数量まで販売しないまま、途中生産中止のリスクは仕入先が持つが残金精算してもらえるかどうかは交渉次第である。

何年間の売上数量累計を商品別に管理して償却予定売上数量を超えたら通常の販売単価に戻さなければいけないが、人手で管理するには煩わしい。

償却予定数量管理する商品が1~2点ならまだよいが、多数になるとオーバー気付かずに上乗せした単価で販売してしまうことになりかねない。

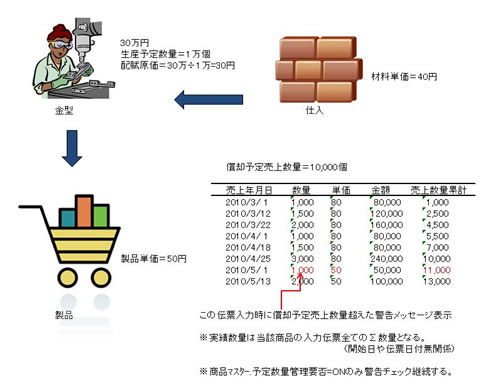

【概念図】:

そこで、システム上で償却予定数量管理を各商品別にできるようにしたいという要望があったので販売管理システム「ふくろう販売」に標準機能として実装した。

納入先と部品メーカのどちらが金型所有するかによって会計処理も異なる。

上記の例は部品メーカ所有だが、自社の固定資産となり減価償却をしていく。

金型を使って部品を何回製造できるか見積ショット数まで金型使用料を上乗せするなら、その上乗せ分を減価償却とするのが合理的だが定額法や定率法で償却してもよい。

また、納品の都度、金型上乗せ分も含めた金額が売上計上される。