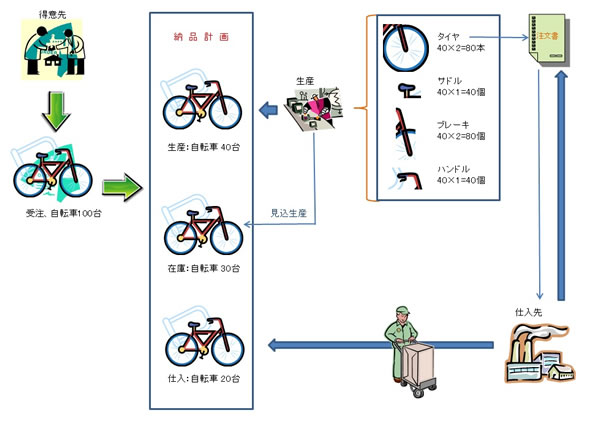

受注生産の場合、得意先からの注文があってはじめて製造にかかる。

部材を手配したり、外注加工先を検討したり、社内の生産スケジュールを調整したりと生産活動をして完成品を検品後、得意先へ納品する。

全て受注生産ならば受注no別原価管理も受注noの紐付けしておけば集計できる。

しかし、ある部品は作成するのに受注毎に生産にかかっては効率悪くコスト増になる場合は、ある一定のロットで作り置きをしておくようになる。

あるいは、ある部品の生産に納期がかかりネックとなる場合にも、見込生産して作り置きする場合もある。

内示をもらって先行手配する場合も同様である。

このようなケースでは、作り置きした部品も在庫品割当として、引き当てる受注noに紐付けしなくてはいけない。

下記イメージ図の「在庫:自転車30台」がこれにあたる。

また、自社生産では受注数量に追いつかない場合は、同業者から仕入して対応する場合もあり得る。

その場合にも仕入商品を引き当てる受注noに紐付けして受注no別原価に反映させなければいけない。

下記イメージ図の「仕入:自転車20台」がこれにあたる。

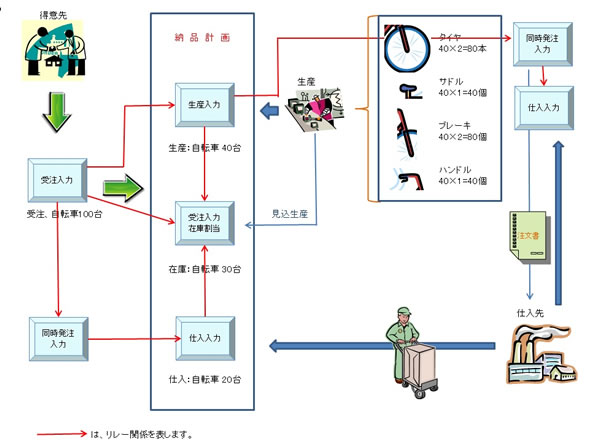

簡易な生産管理を組み込んだ

![]() 販売管理システム「ふくろう販売」では、下記のデータ入力関係図のように受注no別原価管理、すなわち個別原価計算をしている。

販売管理システム「ふくろう販売」では、下記のデータ入力関係図のように受注no別原価管理、すなわち個別原価計算をしている。

上記例のサンプル画面を「ふくろう販売」でみてみるとこのようになる。