収益・費用の認識基準として、費用については発生主義だが、収益については実現主義が採用されている。

実現主義とは、実際に収益が実現した時点で売上計上とするのだが、具体的にはいつになるのか。

法人税法では「売上高の計上時期」は、一般に公正妥当な会計処理の基準によると定め、基本通達で次のように記されている。

(1)棚卸資産の販売による収益の額は、その引渡しのあった日

(2)請負による収益の額は、その目的物の全部を完成して引渡した日、または役務の全部を完了した日

以下略

また、「引渡しのあった日」がいつであるかについては、次のように記されている。

①出荷した日・・・出荷基準

②相手が検収した日・・・検収基準

③相手が使用収益を開始できることとなった日・・・使用収益開始基準(主に土地・建物等の不動産の販売に適用)

④検針等により販売数量を確認した日・・・検針日基準

⑤合理的であると認められる日のうち継続してその収益計上を行うこととしている日

市販の販売管理パッケージが扱う商品の売買について売上(仕入)計上時期は引渡し日であり、決算日を挟んで今期に帰属するか、翌期に帰属するか判定する。

しかし、レンタル業のように貸出期間に応じて売上金額計算している場合は、未実現利益を控除した方が安全であり税務上も有利である。

逆に今期売上として、実現利益を計上しなければいけない場合も生じる。

事務コストの観点から毎月調整しなくてもよいが、決算期には帰属時期の調整をした方がベストである。

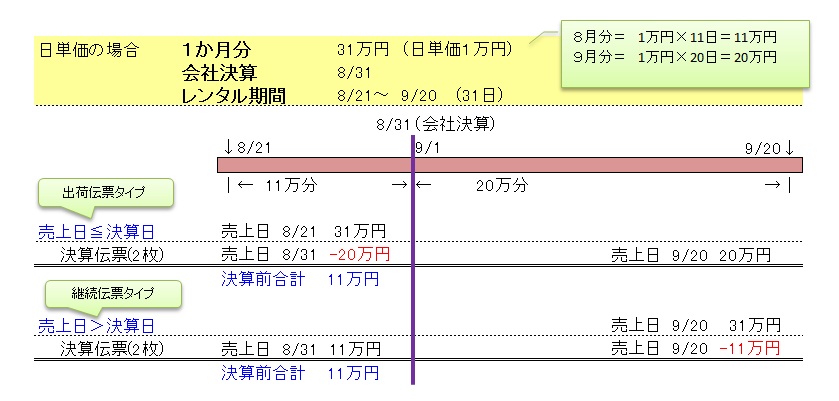

(ア)8月末日決算として8月21日~9月20日迄のレンタル料金1万円/日×31日=31万円を8月21日付けで今期の売上とするより、

8月21日~末日の11日分の11万円を今期の売上とし、9月1日~20日分の20万円を翌期の売上とする方が、今期は20万円利益を圧縮できる。

(イ)上記は貸出日に請求している場合だが、締切日請求の場合、20日締切の得意先に対して、9月20日に31万円の請求書を発行する。

そうすると8月21日~末日迄の11万円は今期の売上として計上しなければいけない。

(件数や金額的にあまり重要でなく、毎期継続して請求書発行時の売上としているなら認められる)

(ウ)また、レンタル業の場合、貸出日に売上伝票発行するが、長期レンタルの場合、返却ある迄、毎月締切日毎に継続伝票を作成して請求書を発行するケースもある。

その継続売上伝票が9月20日の場合も(イ)と同様に、31万円の内11万円を今期の売上とし、11万円を翌期の売上から控除しなければならない。

(ア)の場合は、

今期:8/21 売掛金 31万円 / 売 上 31万円 の元伝票に対して、

・今期:8/31 売 上 20万円 / 売掛金 20万円

・翌期:9/20 売掛金 20万円 / 売 上 20万円 の分割調整伝票

(イ)及び(ウ)の場合は、

翌期:9/20 売掛金 31万円 / 売 上 31万円 の元伝票に対して、

・今期:8/31 売掛金 11万円 / 売 上 11万円

・翌期:9/20 売 上 11万円 / 売掛金 11万円 の分割調整伝票

という決算みなし売上伝票が必要である。 これを図示したものが下記である。

建機レンタル業のように貸出期間が長い場合、決算時における「売上みなし計上」,決算用売上仮計上,決算売上処理等と言われているような売上の帰属時期を分割調整するような処理が必要になる。

![]() 建機レンタル業向け販売管理システム「ふくろう建機レンタル」

建機レンタル業向け販売管理システム「ふくろう建機レンタル」

では、決算処理として決算日を跨る貸出中の伝票について自動的に分割調整できるようになっている。

売上だけでなく、仕入も同様に可能である。

上記(ア)のサンプル画面を「ふくろう建機レンタル」でみてみるとこのようになる。

上記(ウ)のサンプル画面を「ふくろう建機レンタル」でみてみるとこのようになる。

分割調整伝票はこちらの決算処理上の問題で、得意先に対する請求書には無関係だから元伝票の1行で出力されるが、売上統計資料や会計連動仕訳には反映させなければいけない。