↑【本社一括入金の振替処理】:画面遷移や入金伝票主導・個別入金主導の問題点解説

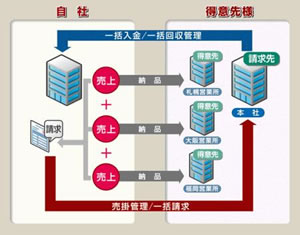

各支店毎に売上納品するが、請求書は本社に一括で発行し、本社から一括入金という取引がある。

販売管理システム「ふくろう販売」では「親子得意先集約処理」として本社を親得意先、支店を子得意先と設定して紐付けさせている。

弥生販売や商奉行等の市販ソフトでは本社を請求先、支店を得意先と設定して紐付けさせている。

弥生販売のヘルプより

弥生販売のヘルプより

例えば、下記の売上があった場合、本社に100万+200万+300万=600万円の請求書を発行し、

本社から600万の振込入金がある場合が、本社一括請求&本社一括入金(本社一括回収)である。

札幌営業所 100万、 大阪営業所 200万、 福岡営業所 300万

上記の場合で、600万円の本社一括請求するが、福岡営業所分が100万円未入金の場合、本社からの入金は500万円になる。

本社のみで売掛残高管理している場合は、福岡営業所分の売掛残高100万円というのがわからないので、この場合は得意先毎に入金入力しなければならない。

しかし、得意先毎に入金伝票入力すると実際には500万円一括の振込があったのに、札幌100万円、大阪200万円、福岡200万円の振込入金があったような取引になる。

振込事実を優先させると本社で500万円の振込入金入力しなければいけない。

システム内部的には、本社売掛残△500万円・札幌100万円・大阪200万円・福岡300万円で差引き合計100万円の売掛残となる。

売掛金振替処理をすることにより、本社売掛残100万円・札幌0万円・大阪0万円・福岡0万円で差引き合計100万円の売掛残となる。

このように『ふくろう販売』では、本社一括請求時の、本社一括入金と子得意先毎入金の両方に対応できるようになっている。

参考までに、『弥生販売 07』以降では売掛金の管理を請求先毎に行うようになった。

これにより、売掛金は請求先に計上され、請求書の発行先は、請求先になる。

複数の得意先に対して同一の請求先を設定している場合は、売掛残高は請求先毎にまとめて計上され、弥生会計の仕訳転送で、借方掛売の補助科目は請求先になる。

請求書は本店へ一括で発行するが、入金伝票は得意先毎で入力したい場合や、得意先毎に売掛残高一覧表で入金状況、売掛残を確認することができない。

請求時一括消費税計算は請求先合計に対する税率で算出されるのに対し、『ふくろう販売』では子得意先の請求合計に対する消費税の合計が親得意先の消費税に加算されて請求書発行される。

どちらの方法が良いかというより、どちらも税務的には認められるだろうが、それぞれ長所短所があるので仕様として違いを認識しておけばよいのではないか。