会費型ビジネスがこれから有望である。

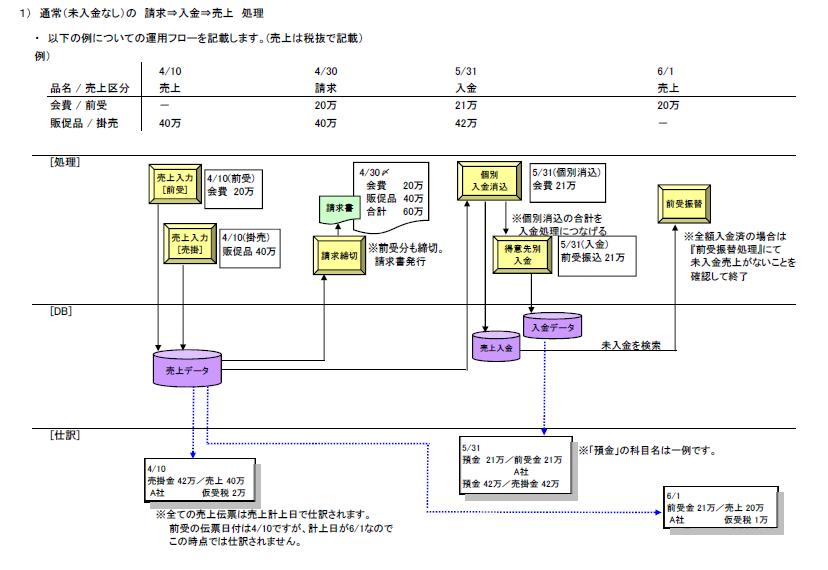

通常会費を一括請求するような業種では、前もって会費の請求書を発行し、一定の期日迄に入金されたら前受金として処理する。

そして、売上計上日に前受金/売上として収益にあげる。

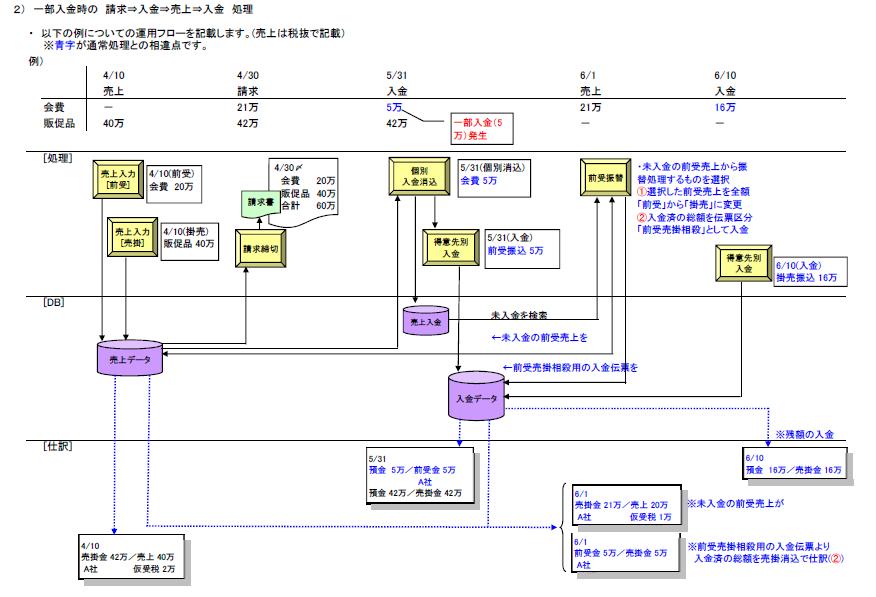

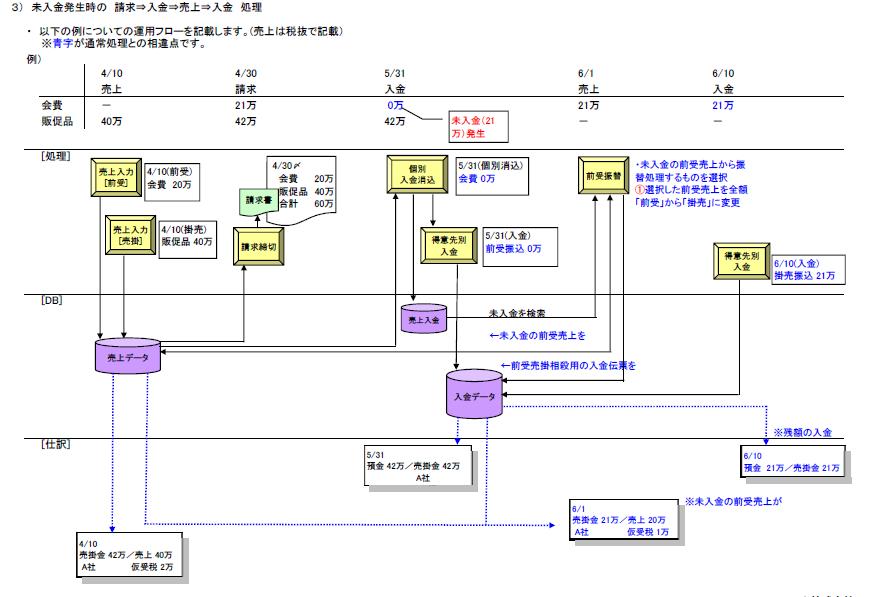

一定の期日迄に入金されなかったら売掛金として処理し、遅れて入金された時に売掛金の消し込みをする。

全額または一部未入金額は、売上計上日に売掛金/売上として収益にあげる。

例えば5月末日決算の場合、4/10で売上入力、4/30請求書発行、5/31入金の場合、

5/31 預 金 21万 / 前受金 21万 で決算貸借対照表の流動負債に前受金計上し、

6/ 1 前受金 21万 / 売 上 21万 で翌期に売上計上する。 ・・・ ①

これが5/31で未入金、6/30に全額入金の場合、

6/ 1 売掛金 21万 / 売 上 21万 で翌期に売上計上し、 ・・・ ②

6/30 預 金 21万 / 売掛金 21万 という会計処理になる。

販売管理システム上は4/10に請求書発行するので売上入力は必要だが、未実現売上として通常の販売データと区別しなければいけない。

また、会費伝票毎に入金消し込みするので個別入金消込→入金伝票自動作成の機能も必要である。

入金締切処理に当たる前受振替処理で上記①②の判定処理も必要になる。

フローチャートで表示すると下記のようになる。

1.全額入金の処理フロー

2.一部入金の処理フロー

3.入金遅れの処理フロー

また、各入金状況の具体例→サンプル画面と、準備処理のサンプル画面を掲載する。

サンプル画面は、販売管理ソフト の ふくろう販売[前受会費処理]から複写した。