販売管理システムでは顧客を請求先・得意先・納入先、業者を支払先・仕入先・直送先と区別する。

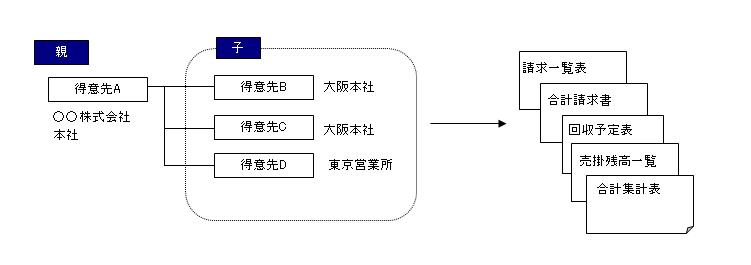

得意先の本社と支社を別々の得意先として登録し売上を行うが、請求は本社に対して行う場合、請求先・本社=親、支社=子となる。

[データベース概念図]

販売管理システム「ふくろう販売」では、得意先(仕入先)から請求先(支払先)を集約して処理することができる。

(以降、集約先を「親」、親以外の同じ集約先の得意先(仕入先)を「子」と呼ぶ。)

この場合、子の集約得意先コードには親の得意先コードを登録する。

[帳票出力概念図]

残高一覧表などいくつかの帳票では親子集約出力(親子で金額を合算して表示)機能がある。

伝票はわけたいが、売掛残や請求書、請求一覧などは合算したい場合は有効に活用できる。

集約出力できるものとしては、

得意先⇒請求一覧表、請求書、回収予定表、回収状況一覧表、売掛残高一覧表、合計集計表。

仕入先⇒支払一覧表、買掛残高一覧表等がある。

親子集約している時に会計ソフトに伝票毎転記で自動仕訳する時が問題残る。

例えば、上記の画面サンプルで本社の売上5,250,000円、大阪支店の売上1,365,000円、東京支店の売上1,260,000円の場合、

①売掛金[本社] 5,250,000 / 売上 7,875,000

②売掛金[大阪] 1,365,000

③売掛金[東京] 1,260,000

という売上伝票からの仕訳に対し入金は、

受取手形 7,875,000 / 売掛金[本社] 7,875,000 となる(前月残高5,000,000は除外している)

会計ソフト上の補助残高一覧表または取引先残高一覧表では売掛金[大阪] の残高が1,365,000円、売掛金[東京]の残高が 1,260,000となり、

売掛金[本社]の残高が5,250,000-7,875,000=△2,625,000円となる。

解決策としては、

【A案】:

①売掛金[本社] 5,250,000 / 売上 7,875,000

②売掛金[本社] 1,365,000

③売掛金[本社] 1,260,000

と仕訳し、②の振替伝票備考に大阪、③の備考に東京と入れるか、

【B案】:

④売掛金[本社] 2,625,000 / 売掛金[大阪] 1,365,000

________________________________________売掛金[東京] 1,260,000

となるように、販売管理側で売掛金振替処理をするかである。

A案の方がシステム的には容易である。

取引先別合計転記の場合も同様であるが、日別転記や合計転記の場合は上記のような問題は起こらない。

また、売掛残高一覧表から1ケ月の合計を振替伝票起票して会計ソフトに手入力している場合は問題ない。