前回は、ロットナンバー別在庫管理で仕入ロット単位で在庫管理をし、売上時にロット別に引当てロット別売上原価をセットする流れを説明した。

今回は、ロット別仕入に輸入が絡んだ場合で、関税や通関業者手数料・保険料・運賃等の諸経費(以下、輸入諸掛という)、商品に対する立替消費税を通関業者に支払う例である。

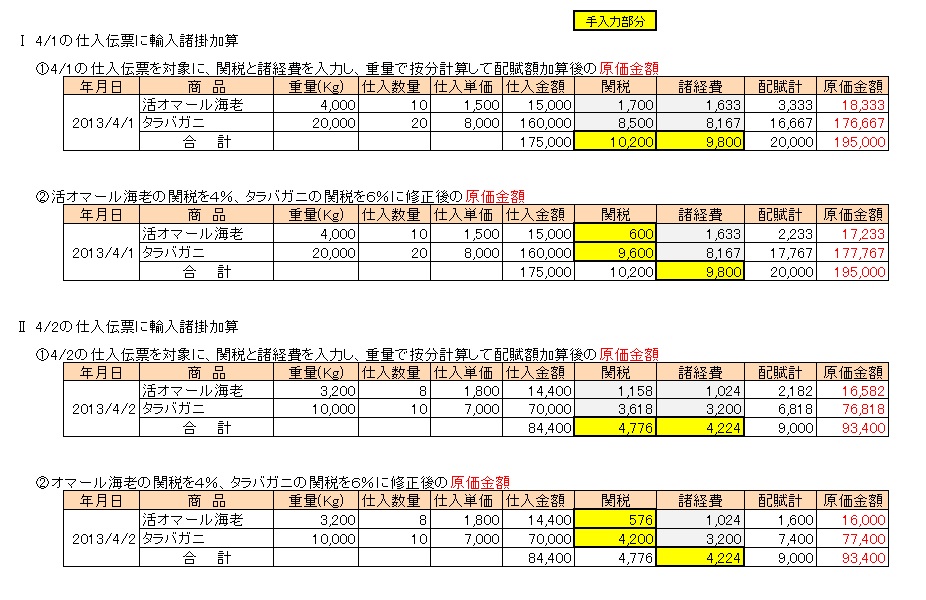

![]() カスタマイズ可能な販売管理システムの「ふくろう食品」で、某輸入食品販売会社向けに輸入諸掛配賦機能を追加した。

カスタマイズ可能な販売管理システムの「ふくろう食品」で、某輸入食品販売会社向けに輸入諸掛配賦機能を追加した。

輸入品には消費税がかかり、この外国貨物を保税地域から引き取る者は、輸入申告書を提出し、消費税(国+地方)を納付しなければならない。

したがって輸入品を引き取る者がたとえ免税事業者や個人事業者でないサラリーマンや主婦でも納税義務者となる。

また、消費税計算の対象となる外国貨物の課税標準は、関税課税価格(CIF)+関税等となる。

輸入品の在庫金額には、仕入金額だけでなく輸入諸掛も含めなくてはいけない。

購入した棚卸資産の取得価額には、その購入の代価のほか、これを消費し又は販売の用に供するために直接要した全ての費用の額が含まれるのである(法人基本通達5-1-1)。

この輸入諸掛が、販売の用に供するために直接要した費用となる。

また、販売管理で粗利益を算出するのに売上金額から輸入品の仕入金額を差し引くだけでなく、輸入諸掛も差し引かなくては粗利益が過大に計上されてしまう。

輸入諸掛配賦履歴

以上の流れを「ふくろう販売」の実際の画面でみてみる。