毎回仕様の異なるものを、注文の都度設計製造している企業や、類似仕様のものを、断続的に繰り返し製造している企業に適した原価管理システムが

個別受注no(製番)別原価管理システムである。

会計には、企業外部への報告を目的とした「財務会計(または制度会計)」と、企業内部の経営管理・活動管理を目的とした「管理会計」がある。

個別原価管理システムは管理会計であるが、別々に処理するのでなく財務会計と同時にできることが望ましい。

財務会計では月や年単位の期間計算をするが、個別原価管理では月末や期末に関係なく受注no毎の開始から終了迄の収支で管理する。

売上や仕入入力する毎に当月・当期の売上総利益や商品別の粗利管理できると同時に、受注no別収支管理できるのが、販売管理パッケージの「ふくろう販売」である。

ただ、「ふくろう販売」では直接労務費はベースシステムには組み込まれていない。

受注no別に労務費を管理するには、現場担当者が作業日報に記入して受注no別に作業時間等を集計し、標準工数単価を乗じて算出する必要がある。

そんなサブ・システムから受注no別に取り込むか、カスタマイズして組み込むことで対応可能である。

または、社内外注費として発注仕入入力する方法もある。 この時は社内取引を除外して会計連動しなければいけない。

人件費のウェイトが高いソフト受託開発会社の場合等は、作業管理の手間をかけても組み込むべきだが、外注費・材料費等のウェイトが高い中小企業の場合は、手間とコストをかけてまで組み込むかどうか。

外注費・直接経費や出庫材料費は受注no別に比較的容易にまた正確に管理できるが、作業人件費は都度どの受注noの仕事したか、段取り後始末はどの受注noに属するか等、きちんと把握しなければ意味がない。

また、集計した作業人件費は実際の賃金額と異なるため、そのまま自動仕訳できない。

このような場合、別途EXCEL等で計算した受注no別労務費を「ふくろう販売」から出力される原価集計表EXCELに列追加して管理資料としてみるという方法もある。

いずれにしても、できるだけ簡単に製品コスト削減効果を上げるには、受注noやプロジェクトno別の個別原価管理システム化が必要である。

受注同時発注処理と併用することにより受注no別の正確な実際粗利管理が可能となる。

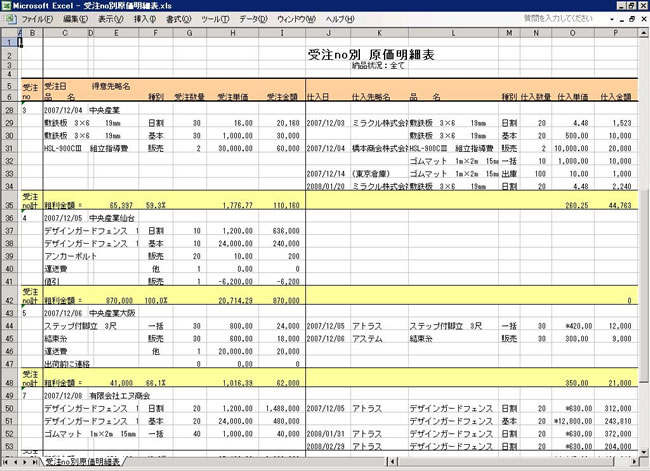

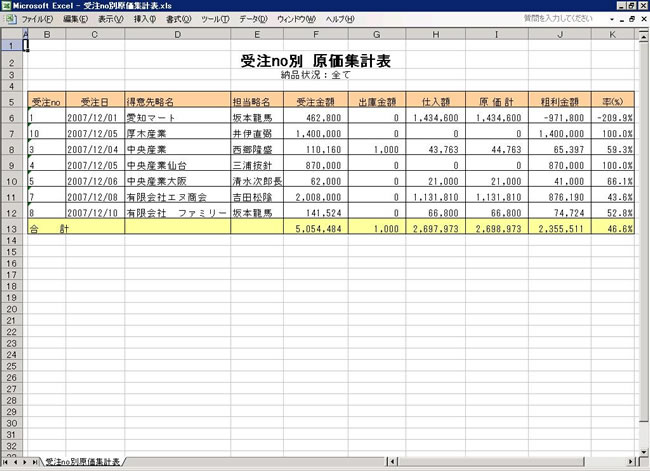

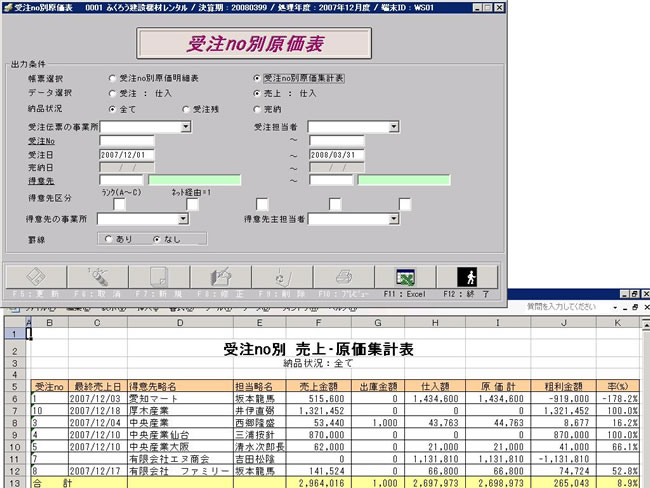

【サンプル帳票】 クリックすると拡大表示されます。

「ふくろう販売(受注no別原価管理)」は次の各分類の中で、太文字の部分に位置付けされる。

◆個別原価計算と総合原価計算

原価計算は、それが適用される生産形態の違いによって、個別原価計算と総合原価計算とに区別される。

個別原価計算とは、種類の異なる製品を個別的に受注生産する生産形態に適用されるものである。

主にこの手法が適用される製品は、受託開発や特注の機械など、仕様が1つずつ異なる受注製品などである

一方、総合原価計算は、同種製品を反復連続的に大量見込み生産する生産形態に適用されるものである。

殆どの市販販売管理ソフトは総合原価計算のみに対応している。

◆実際原価計算と標準原価計算

原価計算は、実際に消費した原価により、製品の実際価格を計算するものである。

標準原価計算は、全ての原価要素の価格や消費量を合理的に調査し、あらかじめ原価標準を設定し、

これを生産実績に乗じて(実績)標準原価を計算する方法である。

そして、差異分析することにより、コスト管理をしていくのが標準原価計算の本質である。

◆原価要素の分類

原価要素は形態によって次の3つに分けられる。

1 材料費 製品を生産するために直接的に消費され、製品の基本を構成する物品の原価で

買入部品費・補助材料費・工場消耗品費等がある。

2 労務費 賃金、給与、雑給、従業員賞与手当 退職金給与引当金繰入額、法定福利費、福利厚生費等

3 経費 毎月の支払額・発生額でその月の消費・負担額とする経費

◆原価の発生が一定単位の製品の製造に関して直接認識されるか否かによる分類に次のものがある。

1 直接費 原価の発生が一定の製品の製造に関して直接認識できるもの。

2 間接費 原価の発生が一定の製品の製造に関して直接認識できないもの。 合理的な割合を使用し直接費に配賦する。

◆操業度の増減に対する原価発生の態様が異なる要素として以下のものがある。

1 変動費 操業度の増加とともに増加する原価。

2 固定費 操業度の増減にかかわらず、常に一定額発生する原価。

他に準変動費・準固定費がある。