昨日は会費を一括請求・入金・売上計上する場合の販売管理システムの考え方を記述したが、今日は会費を一括請求・毎月売上計上の場合はどうしたらよいかを考えていきたい。

一括会費と同様、前もって会費の請求書を発行し、一定の期日迄に入金されたら前受金として処理する。

但し、売上計上日に前受金/売上として処理する金額は請求額÷契約期間月数である。

一定の期日迄に入金されなかったら売上計上日に売掛金/売上として処理する。

こちらも売上金額は請求額÷契約期間月数である。

例えば12月末日決算で、契約期間12/1から1年間の物件を10/11で売上入力、10/31に12万円(税抜)の会費請求、11/30に全額入金された場合、

11/30 預 金 126,000 / 前受金 126,000

12/ 1 前受金 10,500 / 売 上 10,500 で1ケ月分だけ今期に売上計上する。 ・・・ ①

これが11/30で未入金の場合、

12/ 1 売掛金 10,500 / 売 上 10,500 で1ケ月分だけ今期に売上計上する。 ・・・ ②

入金締切処理にあたる前受振替処理で上記①②の判定処理が必要である。

端数入金の場合、11/30 預 金 5,000 / 前受金 5,000 の例だと、

12/ 1 前受金 5,000 / 売上 10,500

売掛金 5,500 としなければいけない。

フローチャートで表示すると下記のようになる。

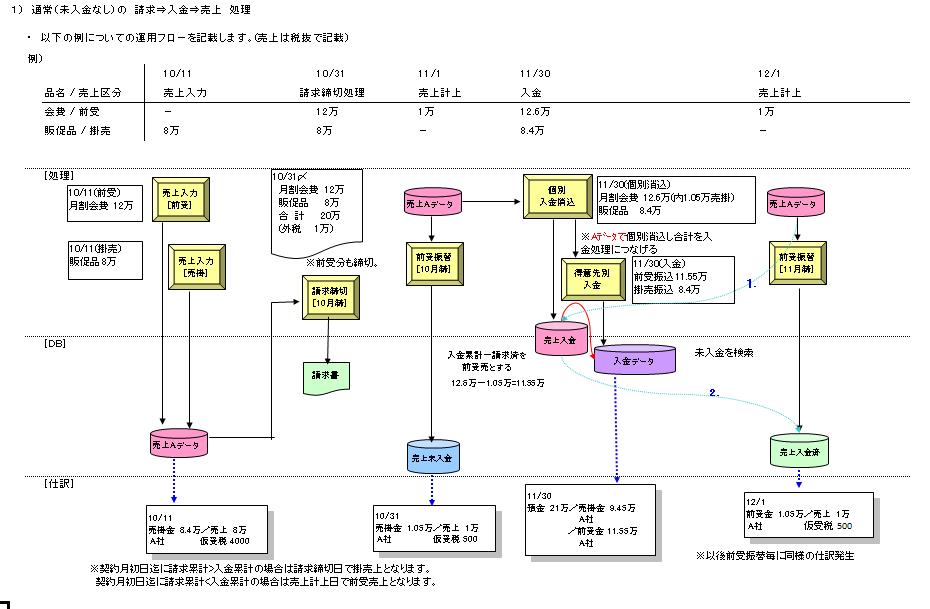

1.全額入金の処理フロー

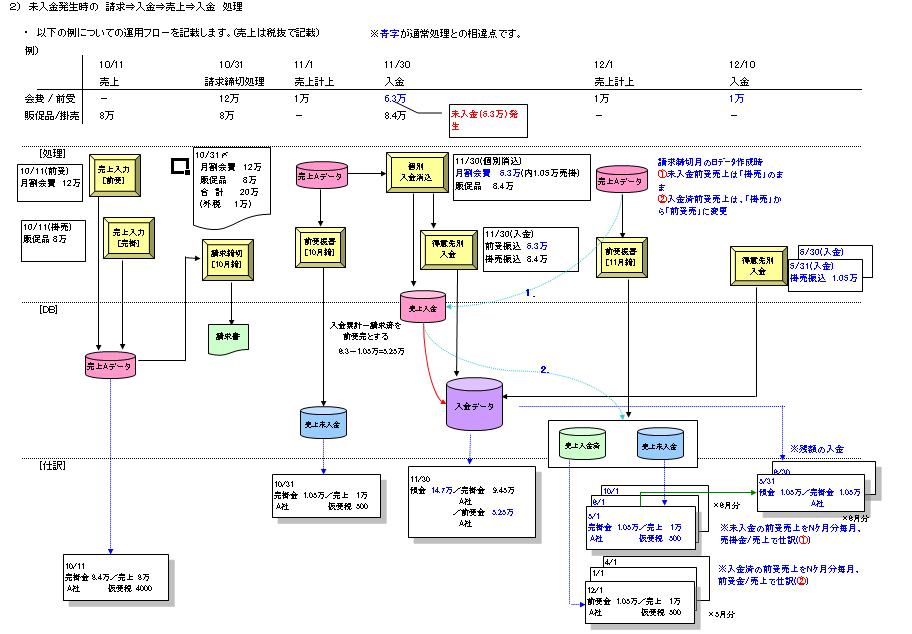

2.一部入金の処理フロー

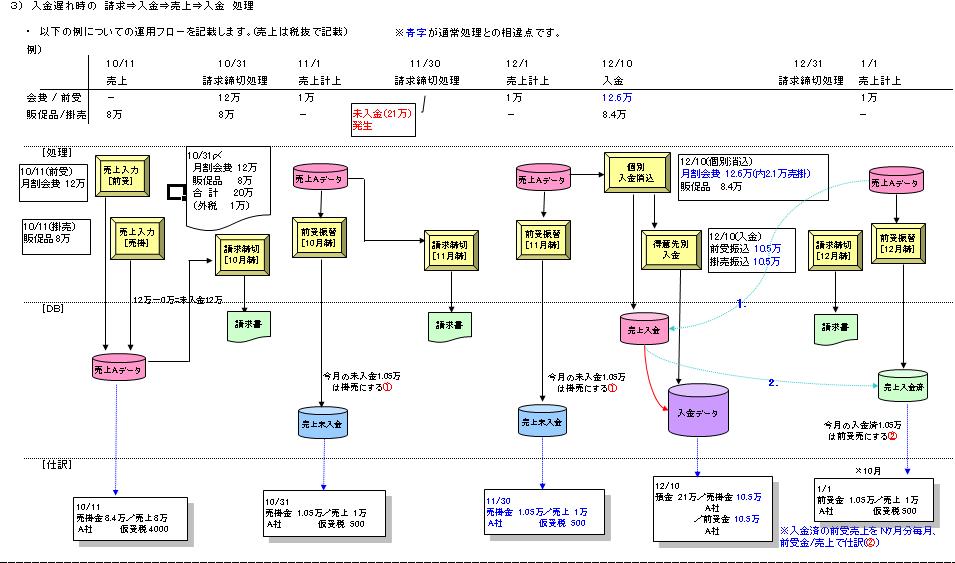

3.入金遅れの処理フロー

また、各入金状況の具体例→サンプル画面を掲載する。

サンプル画面は、販売管理ソフト の ふくろう販売[前受会費処理]から複写した。