↑【総平均単価計算の検証】

移動平均法で売上原価計算及び棚卸評価法を採用している![]() 鋼材業向け販売管理システム「ふくろう鋼材」」導入顧客から、在庫一覧表で総平均法で算出した単価列を追加して欲しいという要望があった。

鋼材業向け販売管理システム「ふくろう鋼材」」導入顧客から、在庫一覧表で総平均法で算出した単価列を追加して欲しいという要望があった。

鋼材の市況価格変化は激しいので、売上の都度、在庫単価を算出して売上数量(又は重量、以下省略)を乗じた金額を売上原価金額とする、いわゆる(都度倉庫別)移動平均法で原価計算をしている。

倉庫間移動等の入庫や出庫の場合も同様に在庫単価×入出庫数量で都度原価計算している。

また、当月末在庫金額は、前月残高金額+当月仕入金額+当月入庫金額-当月売上原価金額-当月出庫金額で算出している。

月中に頻繁に値上げ・値下げの仕入があると、売上都度、売上原単価が変動する。

在庫一覧表に表示される移動平均単価は、当月末在庫金額÷当月末在庫数量で算出されるため、売上都度変動した売上原価金額に影響される。

そこで、(前月の残高金額+当月仕入金額)÷(前月残高数量+当月仕入数量)の月別総平均法の単価を参考に見れるようにしようという事である。

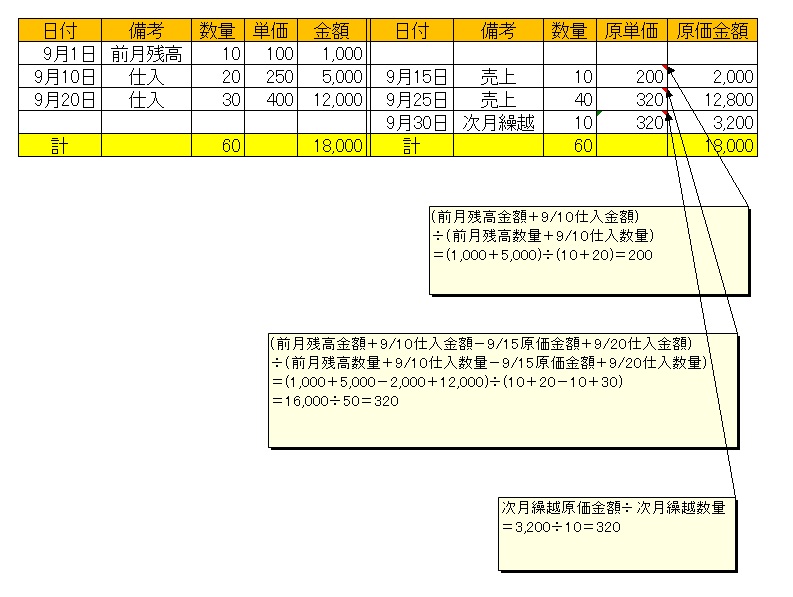

移動平均法による商品元帳の例を以下に提示する。

上記の例の場合、9月30日の移動平均単価は320円で前月残高単価100円から大きく値上がりしている。

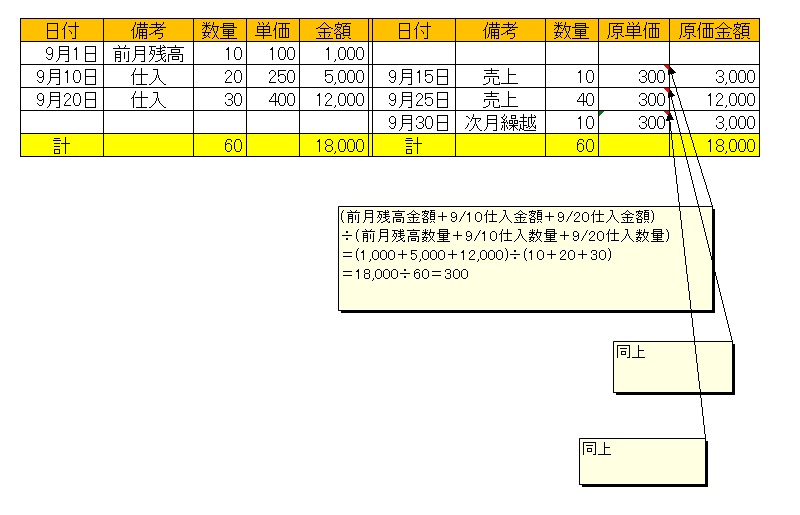

総平均法による商品元帳の例を以下に提示する。

総平均単価は、

・前月残高金額 1,000+当月仕入金額 (5,000+12,000) = 18,000円

・前月残高数量 10+当月仕入数量 ( 20+ 30) = 60

・総平均単価 = 18,000円÷60=300円 となる。

移動平均単価は継続記録で算出されるのに対し、総平均単価は1ケ月の仕入から一括計算して算出される。

したがって、総平均法で売上都度、売上原価計算するには前月の総平均単価×売上数量で計算される事になる。

今回の在庫一覧表に総平均単価追加の場合は、売上原価計算は移動平均法で在庫金額も差引計算されるが、出力時点の総平均単価を一括計算するので、直近の市況価格が反映される。

以上の取引を「ふくろう販売」でトレースするとこのようになる。

上記例をT字勘定で一覧にしたのが添付ファイルである。