↑【先入先出法による原価計算及び在庫管理】

売上伝票入力時に売上原価を計算して粗利を表示するのが、一般的な販売管理システムの売上入力である。

継続記録法で算出した粗利を得意先や商品別に集計することにより、拙速的に売上分析が可能になる。

その売上原価計算方法は、販売商品によって設定できるようにもなっている。

選択できる売上原価計算方法は、標準原価・最終仕入原価・(前月分)総平均原価・(都度)移動平均原価等がある。

また、在庫一覧表では商品の在庫数量に届け出た在庫評価法の単価を乗じて在庫金額を算出する。

棚卸計算法(期首在庫+当期仕入-当期売上原価-期末在庫)で計算した巧遅的な売上原価と上記の売上原価とは差異が生じる。

この棚卸評価法も、標準原価・最終仕入原価・(前月分)総平均原価・(都度)移動平均原価等から選択できる。

今回、某鋼材業顧客のシステムで売上原価計算及び棚卸計算を先入先出法で処理したいという要望があった。

売上都度、その商品の在庫から古い順に仕入れた単価を採用して売上数量に達する迄の合計仕入金額を売上原価とするのである。

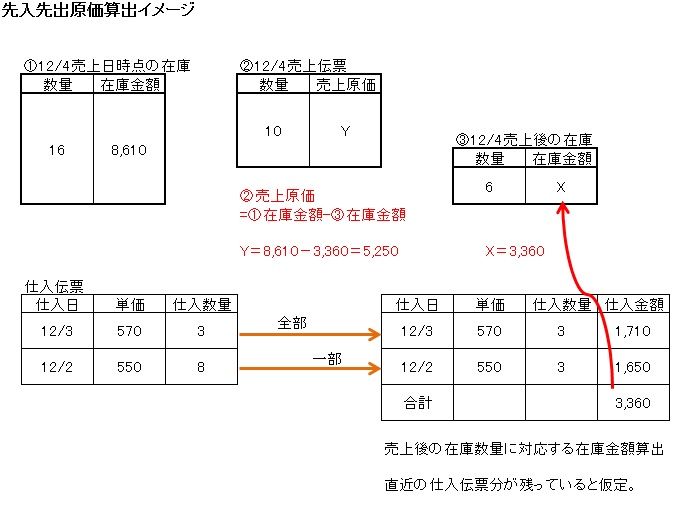

例を上げると、

12/1 @500×5個=2,500円

12/2 @550×8個=4,400円

12/3 @570×3個=1,710円 の仕入があった場合に、

12/4 @1000×10個=10,000円の売上があった時の売上原価を先入先出法で計算するのである。

12/1の2,500円(5個)と12/2の@550×(売上数10個-12/1の5個)=2,750円を加算した5,250円が正解である。

売上10,000円-売上原価5,250円=粗利4,750円(粗利率=48%)となる。

上記の例では、新商品で12/1から仕入発生したケースで在庫数量に対応する仕入伝票は容易に判明するが、継続商品で売買が増加するとどの仕入単価で売上原価計算したらよいか煩雑になる。

例えば、さらに12/5 @1000×4個=4,000円の売上があった時の売上原価は、12/2の@550×(12/2仕入数8個-12/4売上数5個)=1,650円と、

12/3の@570×(12/5売上数4個-12/2仕入分3個)=570円の合計、2,220円となる。

仕入ロットno毎に売上数量を引き当てていくのではなく、単純に在庫数を先の仕入分から売上数量分引き当てていくので、仕入・入庫データに引当済数量で管理したりしようとすると複雑なシステムになる。

そこで、鋼材業向け販売管理システム「ふくろう鋼材」では、次のようなロジックで先入先出の計算方法を実装した。

EXCEL_シートを添付しているので、各セルの計算式を参照しながら取引順にみていったら理解しやすい。

今回は、![]() 鋼材業向け販売管理パッケージ・システムの「ふくろう鋼材」で、EXCEL_シートに基づいて画面遷移で確認してみる。

鋼材業向け販売管理パッケージ・システムの「ふくろう鋼材」で、EXCEL_シートに基づいて画面遷移で確認してみる。

【先入先出原価計算 ①】:まず、簡単な売上原価計算をみてみよう

【先入先出原価計算 ②】:売上数量を修正した場合の売上原価計算をみてみよう

【先入先出原価計算 ③】:直近売上伝票を削除した場合の売上原価計算をみてみよう

【先入先出原価計算 ④】:仕入伝票を追加した場合の売上原価計算をみてみよう

ここまでは、伝票日付に沿って入力したが、実際にはランダムで入力したり、過去の伝票を追加・修正・削除したりするケースがある。

その場合は、移動平均原価再計算と同じように、先入先出原価再計算処理をしなければいけない。

これの説明は次回にする。